Ulasan Rinci Peristiwa Ekonomi dan Laporan Korporasi pada 10 Desember 2025. Pertemuan FOMC, Keputusan Bank Kanada, Data Inflasi di China, Rusia, dan Brasil; Pidato Gubernur Bank Inggris dan Presiden ECB; Stok Minyak EIA; serta Hasil Perusahaan dari AS, Eropa, Asia, dan Rusia.

Hari Rabu membentuk agenda yang padat untuk para investor: di Asia, rilis utama adalah indeks harga konsumen China, yang akan mengonfirmasi tekanan harga yang lemah dan kemungkinan pelonggaran kebijakan Bank Rakyat China; di Timur Tengah, perhatian tertuju pada forum bisnis Rusia-Emirat pertama di Dubai, yang menyoroti penguatan kemitraan bilateral; di Eropa, pelaku pasar mengikuti pidato Gubernur Bank Inggris Andrew Bailey dan Presiden ECB Christine Lagarde untuk mencari sinyal baru terkait kebijakan moneter. Namun, acara utama hari itu adalah pertemuan FOMC AS — hasilnya akan membentuk nada untuk dinamika indeks saham dan mata uang.

Melengkapi gambaran adalah keputusan Bank Kanada mengenai suku bunga, rilis data inflasi bulan November di Brasil (diikuti dengan pertemuan Bank Sentral Brasil yang terlambat) dan statistik dari Departemen Energi AS mengenai stok minyak. Di sektor korporasi — serangkaian laporan: di AS, perusahaan-perusahaan teknologi terkemuka (Oracle, Adobe, dan lainnya) serta sejumlah perusahaan ritel dan industri akan merilis hasil keuangannya; di Eropa, perhatian tertuju pada rilis dari grup wisata TUI dan peritel Metro; di Asia, laporan perdagangan dari pembuat chip (misalnya, TSMC) akan dipublikasikan; di Rusia, "Aeroflot" akan merilis laporan untuk 9 bulan. Investor penting untuk mengevaluasi peristiwa ini secara keseluruhan: sinyal bank sentral ↔ imbal hasil obligasi ↔ nilai tukar mata uang ↔ harga komoditas ↔ selera risiko di pasar.

Kalender Makroekonomi (WIB)

- Sepanjang hari — UEA/Rusia: forum bisnis Rusia-Emirat pertama (Dubai).

- 04:30 — China: indeks harga konsumen (CPI) untuk bulan November.

- 13:45 — Inggris: pidato Gubernur Bank Inggris Andrew Bailey.

- 13:55 — Zona Euro: pidato Presiden ECB Christine Lagarde.

- 15:00 — Brasil: indeks harga konsumen (CPI) untuk bulan November.

- 17:45 — Kanada: keputusan Bank Kanada mengenai suku bunga acuan.

- 18:30 — AS: stok minyak berdasarkan data EIA (statistik mingguan).

- 18:30 — Kanada: konferensi pers Bank Kanada setelah pertemuan.

- 19:00 — Rusia: tingkat inflasi (CPI, data awal untuk bulan November, tahun ke tahun).

- 22:00 — AS: anggaran federal untuk bulan November.

- 22:00 — AS: pertemuan FOMC (keputusan akhir mengenai suku bunga FOMC).

- 22:30 — AS: konferensi pers Gubernur FOMC Jerome Powell.

- 00:30 (Kamis) — Brasil: keputusan Bank Sentral mengenai suku bunga.

Geopolitik: Forum Bisnis Rusia-Emirat

- Dubai menjadi tuan rumah forum bisnis Rusia-Emirat pertama yang bertujuan untuk menguatkan kemitraan ekonomi antara Rusia dan UEA. Acara ini dihadiri oleh lebih dari 200 delegasi dari perusahaan besar, dana investasi, startup teknologi, dan operator logistik dari kedua negara. Forum ini berlangsung di tengah peningkatan perputaran barang dan investasi antara Rusia dan Emirat dan dapat menandai penandatanganan kesepakatan baru di sektor industri, energi, transportasi, dan sektor lainnya.

China: Indeks CPI dan Kebijakan PBoC

- Inflasi di Tiongkok, diperkirakan, tetap di sekitar 0% tahun ke tahun pada bulan November, mencerminkan permintaan konsumen yang lemah dan tekanan deflasi. Ketidakadaan kenaikan harga bersamaan dengan penurunan harga produsen (PPI) baru-baru ini memperkuat ekspektasi bahwa Bank Rakyat China akan mempertahankan kebijakan moneter yang akomodatif untuk mendukung ekonomi. Apapun tanda-tanda perbaikan inflasi dapat mengurangi kebutuhan tindakan stimulus baru, tetapi indikator saat ini menunjukkan perlunya melanjutkan kebijakan yang longgar (suku bunga rendah, injeksi likuiditas) untuk mendorong permintaan domestik.

Europa: Sinyal dari Bank Inggris dan ECB

- Gubernur Bank Inggris Andrew Bailey dan Presiden ECB Christine Lagarde akan memberikan pidato yang akan dianalisis secara cermat oleh investor untuk rencana suku bunga selanjutnya. Di Inggris, inflasi masih di atas tingkat target, tetapi melambatnya ekonomi dapat memaksa BoE untuk bersikap lebih hati-hati dan memberikan petunjuk bahwa kemungkinan pemotongan suku bunga bisa terjadi pada tahun 2026. Lagarde, di sisi lain, kemungkinan akan menegaskan komitmen ECB terhadap target 2% dan posisi hati-hati: jika pertumbuhan di zona euro melambat, regulator dapat mengindikasikan penundaan yang lama dalam peningkatan suku bunga. Apapun isyarat untuk perubahan nada (lebih "dovish" atau "hawkish") dapat mempengaruhi nilai tukar EUR dan GBP, serta pasar obligasi Eropa.

AS dan Kanada: Pertemuan FOMC dan Keputusan Bank Kanada

- Federal Reserve akan mengadakan pertemuan FOMC terakhir tahun ini. Pasar secara luas mengharapkan penurunan suku bunga FOMC sebesar 0,25 poin persen (menjadi kisaran ~5,00–5,25%) di tengah melambatnya inflasi dan tanda-tanda pelemahan di pasar tenaga kerja. Investor akan fokus pada retorika Gubernur FOMC Jerome Powell: evaluasi risiko inflasi dan petunjuk mengenai jalur kebijakan di tahun 2026 menjadi penting. Nada yang lebih lunak (siap untuk pelonggaran lebih lanjut dari kebijakan) dapat melemahkan dolar dan mendukung pertumbuhan saham, sementara kehati-hatian tetap ("hawkish" mengenai inflasi) dapat memicu volatilitas jangka pendek dan kenaikan imbal hasil obligasi.

- Bank Kanada akan mengumumkan keputusan suku bunga: diperkirakan regulator akan mempertahankan suku bunga (tingkat saat ini sekitar 2,25%) setelah siklus penurunannya sepanjang tahun. Melambatnya pertumbuhan ekonomi dan inflasi mendekati target memungkinkan bank sentral untuk mengambil jeda dalam pelonggaran kebijakan. Dalam pernyataan pendamping, pelaku pasar mencari sinyal tentang rencana ke depan – misalnya, kesiapan untuk melanjutkan pemotongan suku bunga jika ada penurunan yang lebih dalam dalam ekonomi. Dolar Kanada dan pasar obligasi akan bereaksi terhadap nada komunikasi: sinyal netral akan memperkuat ekspektasi saat ini, sementara posisi "dovish" yang tidak terduga (isyarat untuk stimulus di masa depan) dapat menyebabkan penurunan imbal hasil lebih lanjut dan melemahkan mata uang.

Pasar Berkembang: Inflasi di Rusia dan Keputusan Bank Sentral Brasil

- Di Rusia, perkiraan awal inflasi untuk bulan November menunjukkan kenaikan harga tahunan sekitar 6%, yang lebih tinggi dari target bank sentral Rusia (4%). Meskipun ada sedikit pelambatan dibandingkan dengan puncak musim gugur, tekanan inflasi tetap terasa akibat pelemahan rubel dan pengeluaran anggaran. Data untuk bulan November penting untuk memahami dinamika harga menjelang akhir tahun: jika inflasi tidak melambat, Bank Rusia kemungkinan akan mempertahankan retorika ketat dan suku bunga tinggi pada pertemuan mendatang. Bagi rubel, inflasi yang tetap tinggi berarti ruang terbatas untuk menurunkan suku bunga, yang dapat memaksa regulator untuk mempertahankan kondisi moneter yang ketat lebih lama.

- Di Brasil, CPI bulan November diperkirakan di bawah 5% tahun ke tahun, melanjutkan tren penurunan pertumbuhan harga akibat pengetatan kebijakan sebelumnya. Dalam konteks penurunan inflasi, Bank Sentral Brasil (Copom) kemungkinan akan menurunkan suku bunga acuan (tingkat saat ini sekitar 9,25%) pada pertemuan malam hari untuk mendukung ekonomi. Pasar telah memperhitungkan ekspektasi penurunan sekitar 0,50 poin persen, sehingga komentar regulator mengenai langkah berikutnya akan menjadi kunci. Melanjutkan siklus pelonggaran di Brasil dapat mendukung pasar saham lokal dan obligasi, tetapi dapat memberikan tekanan pada real.

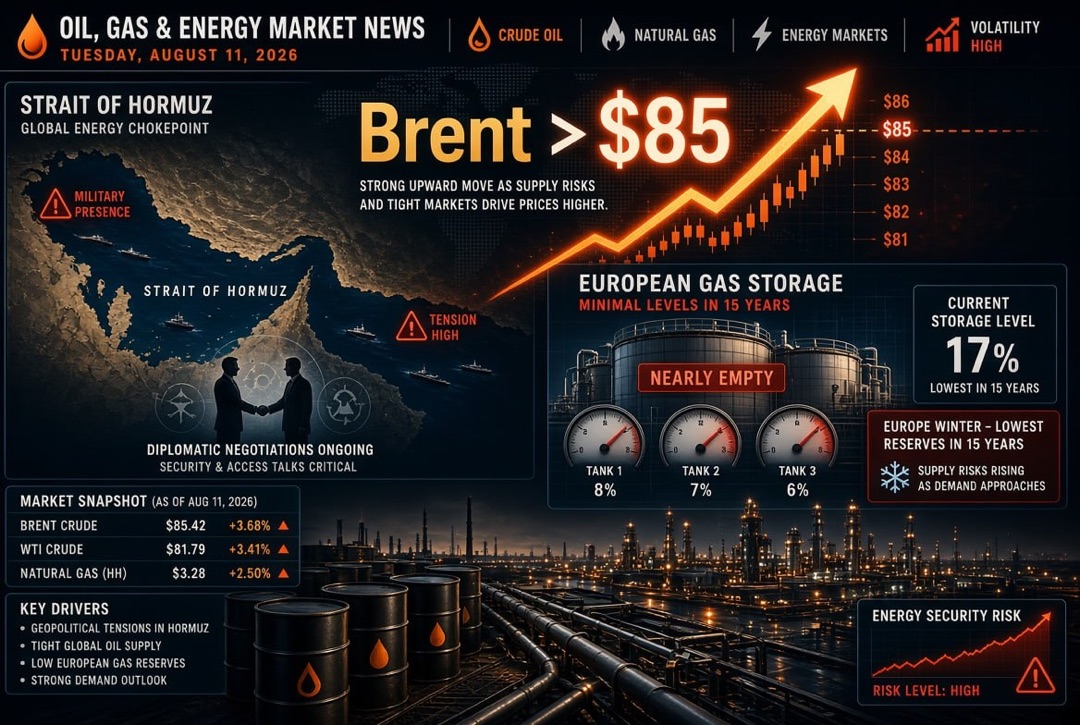

Pasar Minyak: Stok EIA

- Laporan mingguan EIA mengenai stok minyak komersial di AS akan memberikan pandangan baru tentang keseimbangan permintaan dan penawaran di pasar energi. Dalam beberapa minggu terakhir, terdapat penurunan stok karena peningkatan permintaan dan pembatasan pasokan dari OPEC+, yang mendukung harga minyak. Jika data menunjukkan penurunan stok yang signifikan, harga minyak akan mendapatkan impuls tambahan untuk naik (memperkuat ekspektasi inflasi secara global). Sebaliknya, peningkatan stok yang tidak terduga dapat mendinginkan rally di pasar minyak. Trader dan investor di sektor komoditas dengan cermat memantau indikator ini menjelang akhir tahun, saat permintaan bahan bakar dipengaruhi oleh fluktuasi musiman.

Laporan: Sebelum Pembukaan (BMO, AS dan Asia)

- Chewy (CHWY) — peritel online produk hewan peliharaan AS, yang akan mengeluarkan laporan sebelum pasar dibuka. Fokus utama: pertumbuhan pendapatan dan basis pelanggan di kuartal 3, serta dinamika rata-rata pembelanjaan dan margin bisnis e-commerce di tengah kompetisi yang ketat. Hasil sebelumnya dari Chewy menunjukkan pertumbuhan penjualan dua digit (~9% tahun ke tahun) dan peningkatan profitabilitas; pasar penting untuk melihat kesinambungan tren ini dan mendengarkan proyeksi manajemen untuk musim liburan. Metik yang kuat mampu mendukung saham perusahaan dan sektor perdagangan online, sementara pelambatan pertumbuhan pendapatan atau proyeksi yang buruk dapat meningkatkan kehati-hatian investor.

Laporan: Setelah Penutupan (AMC, AS)

- Oracle (ORCL) — penyedia perangkat lunak perusahaan dan layanan cloud terkemuka, akan merilis laporan keuangan untuk kuartal kedua tahun fiskal 2026 setelah penutupan pasar AS. Investor terutama tertarik pada dinamika bisnis cloud Oracle (OCI — Oracle Cloud Infrastructure) dan penjualan solusi perangkat lunak untuk perusahaan. Perusahaan mengandalkan pertumbuhan permintaan dari proyek AI dan perluasan portofolio cloud-nya. Jika laporan mengonfirmasi pertumbuhan tinggi layanan cloud dan laba, saham Oracle dan raksasa teknologi lainnya dapat menerima dorongan. Namun, hasil yang lemah atau proyeksi yang hati-hati dapat memicu koreksi, mengingat pertumbuhan baru-baru ini dalam sektor teknologi.

- Adobe (ADBE) — salah satu pemimpin pasar perangkat lunak (Creative Cloud, solusi pemasaran) yang akan menyajikan hasil untuk kuartal keempat tahun fiskal 2025. Metrik kunci: pertumbuhan pendapatan berlangganan dari layanan cloud (Creative Cloud, Document Cloud) dan dinamika segmen pemasaran digital. Mengingat perkembangan teknologi AI generatif, investor juga menunggu komentar mengenai penerapan alat AI dalam produk Adobe dan dampaknya pada menarik pelanggan. Pertumbuhan pendapatan yang stabil dan proyeksi optimis akan memperkuat kepercayaan dalam keberlanjutan model bisnis Adobe, sementara melambatnya permintaan dari pelanggan korporat dapat menimbulkan kekhawatiran terkait penilaian tinggi perusahaan.

- Synopsys (SNPS) — pengembang perangkat lunak untuk desain sirkuit terintegrasi, akan melaporkan hasil keuangannya untuk tahun 2025. Sektor semikonduktor berada dalam fase permintaan yang tinggi untuk chip AI dan otomotif, yang mendukung portofolio pesanan Synopsys. Investor akan menilai pertumbuhan pendapatan dan laba, serta kesepakatan baru dengan produsen chip. Kinerja yang kuat dari Synopsys akan mengonfirmasi bahwa perusahaan di sektor tersebut aktif melakukan investasi dalam R&D meskipun ada ketidakpastian makro, yang positif bagi seluruh segmen teknologi tinggi. Namun, jika hasilnya lemah, reaksi negatif dapat terjadi, mengingat ekspektasi tinggi dari sektor TI.

- Nordson (NDSN) — perusahaan rekayasa industri (sistem pengukuran dan penerapan pelapis) akan menerbitkan laporan untuk kuartal keempat tahun 2025. Hasil Nordson akan menjadi barometer permintaan di industri pengolahan: peralatannya digunakan dalam produksi barang, kemasan, dan elektronik. Para analis memperkirakan pendapatan yang stabil atau sedikit penurunan di tengah pelambatan industri global, namun peningkatan efisiensi operasional dapat mendukung margin. Jika laba melebihi proyeksi berkat pengurangan biaya, ini akan mengonfirmasi fleksibilitas bisnis; sebaliknya, penjualan yang lemah akan menunjukkan kehati-hatian pelanggan korporat dalam pengeluaran.

Wilayah Lain dan Indeks: Euro Stoxx 50, Nikkei 225, MOEX

- Euro Stoxx 50 (Eropa): di antara perusahaan-perusahaan kunci Eropa yang akan mempublikasikan laporan pada 10 Desember, TUI (holding wisata) dan Metro AG (ritel/perdagangan besar) menonjol. Meskipun rilis ini menarik, suasana umum di pasar Eropa akan banyak ditentukan oleh faktor eksternal – sinyal dari FOMC AS dan dinamika harga komoditas, serta komentar dari bank sentral Inggris dan Eropa. Ketidakadaan kejutan dalam hasil korporasi dan data makro akan mendukung stabilitas indeks Euro Stoxx 50, sementara faktor negatif dapat meningkatkan volatilitas.

- Nikkei 225 (Asia): di Jepang, rilis laporan keuangan dari perusahaan-perusahaan besar pada hari ini terbatas (musim laporan utama telah berakhir sebelumnya), sehingga investor Asia mengacu pada berita eksternal. Namun, pembaruan perdagangan dari raksasa teknologi Taiwan: TSMC dan MediaTek menyajikan data untuk bulan November, yang mencerminkan keadaan permintaan global untuk semikonduktor. Kinerja kuat TSMC (pertumbuhan pendapatan berkat permintaan untuk chip AI) akan mendukung suasana positif di pasar Asia, sementara dinamika penjualan yang lemah akan menunjukkan risiko siklis yang masih ada di industri dan dapat menekan sektor elektronik.

- MOEX (Rusia): di antara emiten Rusia, pada 10 Desember, "Aeroflot" menonjol dengan menyajikan laporan keuangan berdasarkan IFRS untuk 9 bulan tahun 2025. Diperkirakan bahwa hasil angkutan udara dipengaruhi oleh pemulihan arus penumpang dan perubahan nilai tukar. Jika "Aeroflot" menunjukkan pertumbuhan pendapatan dan laba yang kuat, ini akan meningkatkan suasana positif terhadap sektor penerbangan dan saham konsumen di Bursa Moskow. Secara keseluruhan, aktivitas di pasar saham Rusia dapat tetap terbatas menjelang peristiwa eksternal kunci hari itu (terutama keputusan FOMC AS), yang menentukan selera risiko global bagi investor.

Kesimpulan Hari: Apa yang Harus Diperhatikan Investor

- 1) Keputusan FOMC: hasil pertemuan dan komentar J. Powell – pemicu utama hari untuk semua pasar. Hasil FOMC secara langsung mempengaruhi imbal hasil obligasi treasury AS, nilai tukar dolar, dan penilaian saham (terutama sektor teknologi). Setiap penyimpangan dari ekspektasi (misalnya, retorika yang lebih ketat atau keputusan suku bunga yang tidak biasa) dapat memicu reaksi tajam dari indeks saham dan nilai tukar.

- 2) Data Inflasi: publikasi CPI di China, Rusia, dan Brasil akan memberikan sinyal tentang tren harga global. Inflasi yang rendah di Tiongkok mengonfirmasi ketiadaan tekanan harga dan mempengaruhi sentimen di pasar komoditas, sedangkan angka untuk Rusia dan Brasil akan menunjukkan seberapa berhasil ekonomi ini mengendalikan pertumbuhan harga. Investor penting untuk membandingkan tren inflasi di negara maju dan berkembang dengan tindakan bank sentral terkait dan prospek suku bunga.

- 3) Faktor Minyak: statistik tentang stok minyak (EIA) dapat menggeser harga energi dalam jangka pendek, yang akan memengaruhi saham perusahaan minyak dan gas serta mata uang negara penghasil komoditas (CAD, RUB). Mengingat dampak harga minyak terhadap inflasi keseluruhan, lompatan atau penurunan mendadak dalam harga minyak setelah data EIA dapat mengubah ekspektasi pasar terkait kebijakan regulator ke depan.

- 4) Laporan Perusahaan: hasil keuangan dari raksasa seperti Oracle dan Adobe, serta perusahaan lain yang melaporkan, dapat mengubah posisi angkatan di berbagai sektor. Laporan kuat dari perusahaan teknologi dapat mengalihkan fokus pasar dari statistik makro ke cerita korporasi, mendukung pertumbuhan Nasdaq dan sektor terkait. Namun, kekecewaan dalam laporan (laba di bawah proyeksi atau proyeksi yang lemah) dapat memicu penjualan di saham yang sesuai bahkan dalam konteks eksternal yang positif.

- 5) Volatilitas Hari: mengingat banyaknya peristiwa pada 10 Desember, investor harus mempersiapkan diri untuk kemungkinan pergerakan tajam. Disarankan untuk menentukan level kunci untuk posisi mereka, menggunakan order limit untuk masuk/keluar dan mempersiapkan hedging bagian portofolio jika diperlukan. Pendekatan proaktif terhadap manajemen risiko ini akan membantu menjelajahi hari penuh berita dengan lebih yakin.