Berita Global Sektor Minyak dan Energi per 31 Januari 2026: Minyak, Gas, Energi Listrik, EBT, Batu Bara, Produk Minyak dan Tren Kunci Terkini untuk Investor dan Peserta Pasar.

Akhir Januari 2026 ditandai oleh kompleksitas geopolitik yang berkelanjutan dan restrukturisasi besar-besaran aliran sumber energi global. Negara-negara Barat tetap menerapkan tekanan sanksi yang ketat terhadap Rusia — Uni Eropa telah memberlakukan pembatasan baru pada perdagangan sumber energi. Sekaligus, meningkatnya ketegangan sekitar Iran di Timur Tengah menimbulkan kekhawatiran tentang gangguan pasokan minyak, yang memicu lonjakan harga yang tajam.

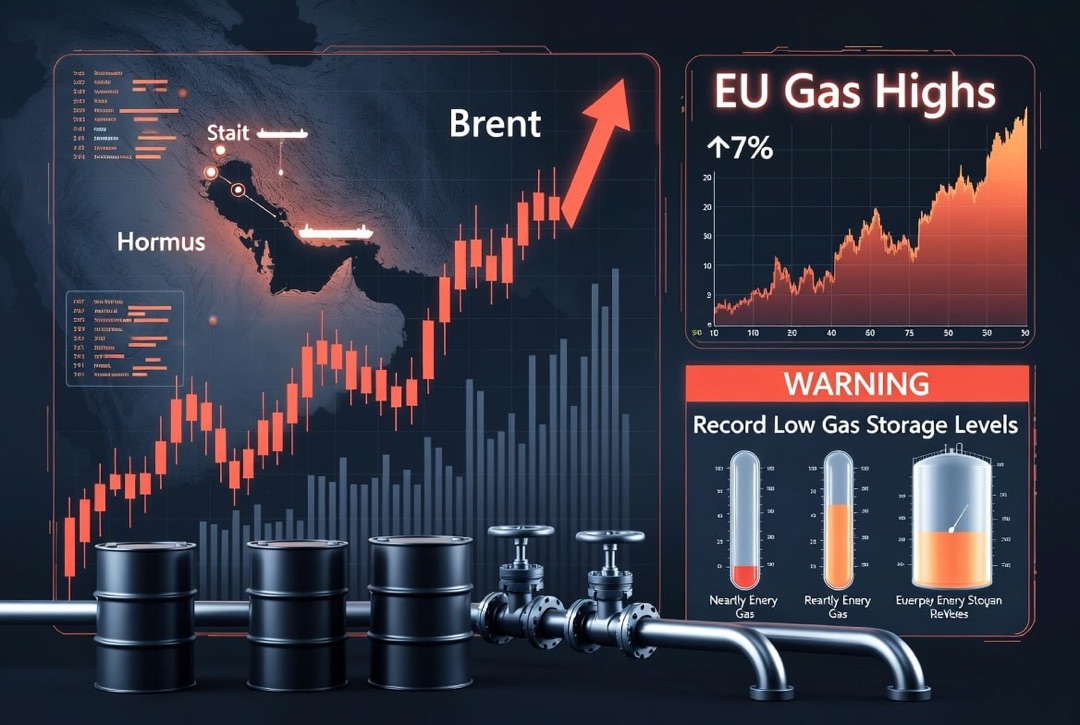

Di pasar minyak global, setelah beberapa bulan stabilitas relatif, terjadi lonjakan harga yang signifikan. Campuran acuan Brent pertama kalinya sejak Juli melampaui tingkat $70 per barel, sedangkan WTI mendekati $65, mencapai level tertinggi dalam enam bulan terakhir di tengah meningkatnya risiko. Pasar gas Eropa beradaptasi dengan musim dingin dalam kondisi yang hampir tanpa gas Rusia dan sejauh ini tetap stabil: tingginya level cadangan di penyimpanan dan diversifikasi sumber pasokan telah memungkinkan untuk menghindari kekurangan. Namun, pada akhir Januari, cadangan gas di bawah tanah Uni Eropa menurun menjadi sekitar 44% dari total kapasitas — level terendah pada tanggal ini sejak 2022 — dan menjelang musim semi bisa turun di bawah 30%, yang menciptakan tantangan serius untuk pengisiannya.

Transisi energi semakin meningkat: pada tahun 2025, kapasitas energi terbarukan yang tercatat diperkenalkan di seluruh dunia, meskipun operasi sistem energi yang andal tetap memerlukan dukungan dari sumber daya tradisional. Misalnya, cuaca dingin yang aneh baru-baru ini di AS memaksa para produsen energi untuk meningkatkan produksi di pembangkit listrik tenaga batu bara untuk memenuhi permintaan puncak. Di Asia, permintaan batu bara dan bahan bakar hidrokarbon tetap tinggi, mendukung pasar bahan mentah meskipun ada agenda iklim. Di Rusia, setelah lonjakan harga bahan bakar pada musim gugur lalu, otoritas perpanjang langkah-langkah darurat untuk membatasi ekspor produk minyak guna mempertahankan stabilitas pasar bahan bakar domestik. Berikut adalah tinjauan mendalam tentang berita dan tren kunci di sektor minyak, gas, energi, dan bahan mentah pada akhir Januari 2026.

Pasar Minyak: Harga Naik di Tengah Risiko Timur Tengah

Harga minyak dunia pada akhir Januari meningkat secara signifikan. Harga Brent tetap di atas $70 per barel (puncak sekitar $71), sementara WTI diperdagangkan di sekitar $65 — ini adalah level tertinggi sejak pertengahan 2025. Kenaikan tersebut mengikuti periode stabilitas relatif di paruh kedua 2025, ketika kelebihan pasokan dan permintaan yang moderat menjaga harga sekitar $60. Pendorong utama lonjakan saat ini adalah geopolitik: meningkatnya konflik sekitar Iran dan ancaman gangguan pelayaran melalui Selat Hormuz — arteri kunci untuk perdagangan minyak global — menyebabkan harga memasukkan premi risiko.

Namun, faktor mendasar di pasar minyak tetap menunjukkan adanya pasokan yang signifikan. Negara-negara OPEC+ di paruh kedua 2025 meningkatkan produksi, berusaha untuk memulihkan pangsa pasar yang hilang, yang menghasilkan surplus sekitar 2 juta barel per hari. Volum tambahan juga berasal dari luar kartel: AS sebagian mencabut batasan pada produksi di Venezuela, memungkinkan minyaknya kembali ke pasar, sedangkan produksi di Amerika sendiri mendekati level rekor. Pertumbuhan permintaan global untuk minyak melambat di tengah pelemahan ekonomi dunia (khususnya penurunan laju pertumbuhan di Tiongkok) dan efek penghematan energi setelah guncangan harga di tahun-tahun sebelumnya. Beberapa analis memperkirakan bahwa jika tidak ada guncangan baru, harga rata-rata Brent di tahun 2026 dapat tetap sekitar $60–62 per barel — akibat tetap adanya kelebihan pasokan. Namun, dalam jangka pendek, dinamika harga akan tergantung pada perkembangan situasi geopolitik. Kemungkinan eskalasi konflik di Timur Tengah dapat mendorong harga lebih tinggi, sementara kemajuan dalam negosiasi (misalnya, mengenai isu Iran atau Ukraina) dapat meredakan ketegangan di pasar. Selain itu, faktor keuangan juga mempengaruhi harga: harapan pelonggaran kebijakan The Fed AS melemahkan dolar, yang sementara mendukung komoditas, termasuk minyak. Dengan demikian, minyak diperdagangkan dalam rentang tinggi karena risiko geopolitik, tetapi pasokan yang berlimpah dapat menahan kenaikan harga lebih lanjut.

Pasar Gas: Stabilitas Musim Dingin dan Tantangan Pengisian Cadangan

Pasar gas alam Eropa memasuki fase akhir musim dingin dengan relatif tenang berkat cadangan yang telah dibuat dan rute pasokan baru. Menjelang musim pemanasan, negara-negara UE telah mengisi penyimpanan bawah tanah (PHS) mereka lebih dari 90%, yang memberikan cadangan ketahanan untuk bulan-bulan dingin. Pada akhir Januari, level cadangan telah menurun hingga sekitar 44% dari total kapasitas, yang merupakan angka terendah untuk waktu tahun ini sejak 2022. Namun, harga pasar gas tetap relatif moderat dan jauh di bawah puncak musim dingin lalu. Ini disebabkan oleh beberapa faktor: cuaca yang lebih hangat sebagian besar musim, pembelian rekor gas alam cair (LNG) di pasar global, serta pasokan stabil melalui pipa dari Norwegia, Afrika Utara, dan Azerbaijan. Berkat diversifikasi sumber, Eropa sejauh ini berhasil memenuhi permintaan saat ini, mengkompensasi hilangnya gas Rusia.

Namun, sektor gas UE menghadapi tantangan serius ke depan. Jika tren saat ini berlanjut, menjelang Maret level cadangan bisa turun hingga sekitar 30%, dan perusahaan-perusahaan Eropa perlu mengisi sekitar 60 miliar meter kubik gas untuk kembali ke level pengisian tahun lalu. Memastikan volume tersebut tanpa pasokan tradisional Rusia adalah tugas yang tidak mudah. Menjelang musim pemanasan berikutnya, Uni Eropa aktif meningkatkan infrastruktur untuk menerima LNG (terminal regasifikasi baru dibangun) dan menandatangani kontrak jangka panjang dengan pemasok alternatif. Selain itu, pada bulan Januari, keputusan strategis UE untuk sepenuhnya menghentikan impor gas Rusia (baik pipa maupun LNG) pada tahun 2027 dikonfirmasi, mengakhiri ketergantungan bertahun-tahun. Volume yang hilang direncanakan akan digantikan terlebih dahulu oleh pasar LNG global: Badan Energi Internasional memperkirakan bahwa pada tahun 2026, pasokan gas cair global akan mencapai rekor baru (sekitar 185 miliar m3) berkat dimulainya proyek ekspor di AS, Kanada, dan Qatar. Sementara itu, situasi harga menimbulkan pertanyaan: di hub gas TTF, struktur harga terbalik anomali terlihat (kontrak berjangka musim panas lebih mahal daripada musim dingin), yang mengurangi insentif untuk mengisi gas ke dalam penyimpanan. Para ahli memperingatkan bahwa tanpa langkah dukungan khusus, konjungtur pasar semacam itu dapat memperumit persiapan untuk musim dingin berikutnya. Secara keseluruhan, pasar gas Eropa saat ini jauh lebih stabil dibandingkan dengan krisis tahun 2022, namun mempertahankan stabilitas tersebut memerlukan lebih banyak diversifikasi pasokan, pengembangan sistem penyimpanan, dan mungkin tindakan terkoordinasi dari pemerintah untuk mendorong pengisian yang diperlukan.

Politik Internasional: Sanksi dan Energi

Pertikaian sanksi antara Moskow dan Barat terus menentukan lanskap energi global. Pada akhir 2025, Uni Eropa telah menyetujui paket sanksi ke-19, sebagian besar ditujukan pada sektor minyak dan gas — dari penguatan batas harga untuk minyak Rusia hingga larangan ekspor peralatan dan layanan untuk produksi. Amerika Serikat dan sekutunya juga menunjukkan bahwa mereka siap untuk meningkatkan tekanan: langkah-langkah sanksi baru sedang dibahas, termasuk mekanisme untuk mengambil alih aset Rusia yang dibekukan untuk mendanai pemulihan Ukraina. Meskipun saluran dialog antara pemerintah tetap ada, tidak ada sinyal nyata untuk pelonggaran sanksi saat ini. Bagi pasar, ini berarti pemisahan aliran sumber energi ke dalam kategori 'diperbolehkan' dan 'alternatif' tetap berlangsung. Minyak dan gas Rusia terus dialihkan ke Asia dengan diskon — ke negara-negara seperti Cina, India, dan Turki — sementara konsumen Eropa sepenuhnya beralih ke sumber lain. Pada dasarnya, terdapat dua zona harga paralel: zona barat, di mana terdapat penolakan terhadap sumber energi Rusia, dan alternatif, di mana barel dan meter kubik Rusia menemukan permintaan, tetapi dengan harga yang lebih rendah dan logistik yang lebih panjang. Investor dan peserta pasar memperhatikan kebijakan sanksi, karena setiap perubahan akan segera mempengaruhi jalur pasokan dan kondisi harga.

Selain konflik Rusia-Ukraina, faktor lainnya yang memengaruhi sektor energi adalah sanksi terhadap negara-negara lain. Pada bulan Januari, AS dan UE memperluas daftar sanksi terhadap Iran — di tengah penindasan terhadap para pengunjuk rasa dan ketegangan mengenai program nuklir — yang menyulitkan perdagangan minyak Iran dan menambah ketidakpastian di pasar. Pada saat yang sama, rezim sanksi terhadap Venezuela sedang secara bertahap disesuaikan: setelah pelonggaran pembatasan Amerika pada musim gugur 2023, sektor minyak Venezuela mulai meningkatkan produksi, dan perusahaan-perusahaan besar (ExxonMobil, Chevron, dll.) sedang merencanakan proyek baru di negara tersebut. Ini mengembalikan sebagian volume minyak berat yang sebelumnya hilang ke pasar global. Hambatan geopolitik juga mempengaruhi transaksi korporat: misalnya, dana investasi Amerika Carlyle Group telah menyetujui pembelian sebagian besar aset luar negeri "Lukoil", yang terpaksa dijual oleh perusahaan minyak terbesar kedua Rusia akibat sanksi. Contoh ini menunjukkan bagaimana pemain internasional menyesuaikan strategi dan aset mereka di bawah tekanan sanksi. Secara keseluruhan, sektor energi tetap menjadi fokus politik global: sanksi, konflik, dan keputusan diplomatik secara langsung menentukan aliran global minyak dan gas, memperkuat peran risiko politik dalam keputusan investasi perusahaan di sektor T&E.

Transisi Energi: Rekor dan Keseimbangan

Transisi global menuju energi bersih di tahun 2025 ditandai oleh pertumbuhan luar biasa dalam pembangkit listrik terbarukan. Di banyak negara, kapasitas baru pembangkit listrik tenaga surya dan angin telah diperkenalkan dengan rekor sebagai berikut:

- UE: sekitar 85–90 GW sumber energi terbarukan ditambahkan dalam setahun;

- AS: proporsi energi terbarukan pertama kalinya melampaui 30% dalam total keseimbangan energi;

- Tiongkok: puluhan gigawatt pembangkit "hijau" baru telah diperkenalkan, memecahkan rekor nasional dalam penerapan EBT.

Pertumbuhan pesat sektor EBT menimbulkan pertanyaan tentang keandalan sistem energi. Selama periode tanpa angin atau sinar matahari, kemampuan cadangan pembangkit tradisional masih diperlukan untuk memenuhi permintaan puncak dan mencegah gangguan dalam pasokan energi. Misalnya, selama cuaca dingin yang parah di AS pada Januari 2026, operator jaringan terpaksa meningkatkan produksi di PLTU hingga lebih dari 30% untuk memenuhi lonjakan konsumsi listrik — hal ini menekankan pentingnya pemenuhan daya cadangan yang cukup dalam kondisi ekstrem. Oleh karena itu, di seluruh dunia, proyek penyimpanan energi sedang aktif dilaksanakan: ladang baterai besar dibangun untuk menyimpan listrik, dan teknologi untuk penyimpanan energi dalam bentuk hidrogen dan bahan bakar lainnya sedang diselidiki. Pengembangan sistem penyimpanan akan membantu meratakan fluktuasi pembangkit EBT dan meningkatkan ketahanan sistem energi seiring dengan semakin unutuknya proporsi energi terbarukan.

Perusahaan energi sementara itu mencari keseimbangan antara tujuan lingkungan dan menjaga profitabilitas. Pengalaman BP, yang pada tahun 2025 mengumumkan pengurangan investasi dalam energi terbarukan dan penghapusan beberapa miliar dolar dari "kegiatan hijau", menunjukkan bahwa bahkan raksasa industri harus menyesuaikan strategi mereka. Meskipun sektor bersih tumbuh pesat, bisnis minyak dan gas tradisional masih memberikan sebagian besar keuntungan, dan pemegang saham menuntut pendekatan yang seimbang. Proyek "hijau" perlu dikembangkan tanpa mengorbankan stabilitas keuangan perusahaan. Transisi energi terus berlangsung dengan cepat, tetapi pelajaran utama dari tahun 2025 adalah perlunya strategi yang lebih seimbang, yang menggabungkan percepatan penerapan EBT dengan menjaga keandalan sistem energi dan pengembalian investasi di sektor tersebut.

Batu Bara: Permintaan Tinggi di Asia

Pasar batu bara global pada tahun 2025 tetap mengalami peningkatan, meskipun terdapat tujuan global untuk mengurangi penggunaan batu bara. Alasan utamanya adalah permintaan tinggi yang stabil di Asia. Negara-negara seperti Tiongkok dan India terus membakar volume batu bara yang besar untuk menghasilkan listrik dan kebutuhan industri, mengimbangi penurunan konsumsi di ekonomi Barat. Saat ini, Tiongkok menyediakan hampir setengah dari konsumsi batu bara dunia dan, meskipun memproduksi lebih dari 4 miliar ton per tahun, terpaksa meningkatkan impor pada periode puncak permintaan. India juga meningkatkan produksinya sendiri, tetapi akibat pertumbuhan ekonomi yang cepat terpaksa mengimpor sejumlah besar bahan bakar dari luar negeri — terutama dari Indonesia, Australia, dan Rusia.

Permintaan tinggi di Asia mendukung harga batu bara tetap di level yang relatif tinggi. Ekspor utama — dari Indonesia dan Australia hingga Afrika Selatan — pada tahun 2025 memperoleh pendapatan tinggi berkat pesanan yang stabil dari Tiongkok, India, dan negara-negara lain di wilayah tersebut. Di Eropa, di sisi lain, setelah lonjakan sementara penggunaan batu bara pada tahun 2022–2023, pangsa batu bara kembali menurun akibat berkembangnya sektor energi terbarukan yang cepat dan kembalinya beberapa pembangkit nuklir ke operasi. Secara keseluruhan, meskipun terdapat agenda iklim, batu bara dalam beberapa tahun ke depan akan tetap menjadi bagian signifikan dari keseimbangan energi global, meskipun investasi dalam kapasitas batu bara baru perlahan-lahan menurun. Pemerintah dan perusahaan berusaha menyeimbangkan: memenuhi permintaan saat ini untuk batu bara, terutama di negara-negara berkembang, tetapi pada saat yang sama mempercepat transisi menuju sumber energi yang lebih bersih.

Pasar Rusia: Pembatasan dan Stabilisasi

Sejak musim gugur 2025, pemerintah Rusia campur tangan secara manual dalam pengaturan pasar bahan bakar, menahan kenaikan harga di pasar domestik. Setelah harga grosir bensin dan solar mencapai tingkat rekor pada bulan Agustus, pihak berwenang menerapkan larangan sementara pada ekspor produk minyak utama, yang kemudian diperpanjang hingga 28 Februari 2026. Pembatasan ini mencakup pengiriman bensin, solar, bahan bakar minyak, dan gas oil. Langkah-langkah ini telah memberikan efek yang signifikan: menjelang musim dingin, harga grosir bahan bakar motor di dalam negeri turun hingga puluhan persen dari level puncak. Kenaikan harga eceran memperlambat secara signifikan, dan pada akhir tahun, situasi di SPBU stabil — SPBU telah terlindungi pasokan bahan bakar, dan permintaan panik dari konsumen telah berkurang.

Bagi perusahaan minyak dan pabrik penyulingan (NPP), pembatasan ini berarti kehilangan potensi keuntungan di pasar luar negeri, namun otoritas meminta bisnis untuk 'serius' demi menjaga stabilitas harga domestik. Biaya produksi minyak di sebagian besar ladang Rusia tetap rendah, oleh karena itu meskipun harga minyak ekspor Rusia di bawah $40 per barel, tidak mengarah pada kerugian langsung dan tetap mendukung profitabilitas. Namun, berkurangnya pendapatan ekspor mengancam kelangsungan proyek baru yang memerlukan harga dunia yang lebih tinggi dan akses ke pasar luar negeri untuk keuntungan. Pemerintah menahan diri dari subsidi langsung terhadap sektor ini, menyatakan bahwa situasi tetap di bawah kontrol dan perusahaan T&E masih memperoleh keuntungan meski ekspor menurun. Sektor energi domestik beradaptasi dengan kondisi baru. Tantangan utama untuk tahun 2026 adalah mempertahankan keseimbangan antara menahan harga domestik untuk sumber energi dan menjaga pendapatan ekspor, yang sangat penting untuk anggaran dan perkembangan sektor tersebut.