Berita Terbaru Sektor Minyak, Gas, dan Energi untuk Jumat, 30 Januari 2026: minyak, gas, LNG, listrik, EBT, batu bara, dan peristiwa kunci di pasar energi global bagi investor dan pelaku industri.

Pada akhir Januari 2026, kompleks energi global menghadapi serangkaian tantangan baru. Cuaca dingin ekstrem dan ketegangan geopolitik mempengaruhi pasar minyak, gas, dan listrik, sementara transisi menuju energi bersih terus berlanjut. Investor dan pelaku pasar energi menganalisis bagaimana anomali cuaca, kebijakan sanksi, dan perjanjian baru mengubah keseimbangan permintaan dan penawaran di sektor minyak dan gas serta energi.

- Dingin dan Produksi: Badai Arktik di Amerika Utara sementara waktu menurunkan produksi minyak sekitar ~2 juta barel per hari (hingga 15% dari level AS) dan gas sekitar ~16%, menyebabkan lonjakan harga jangka pendek.

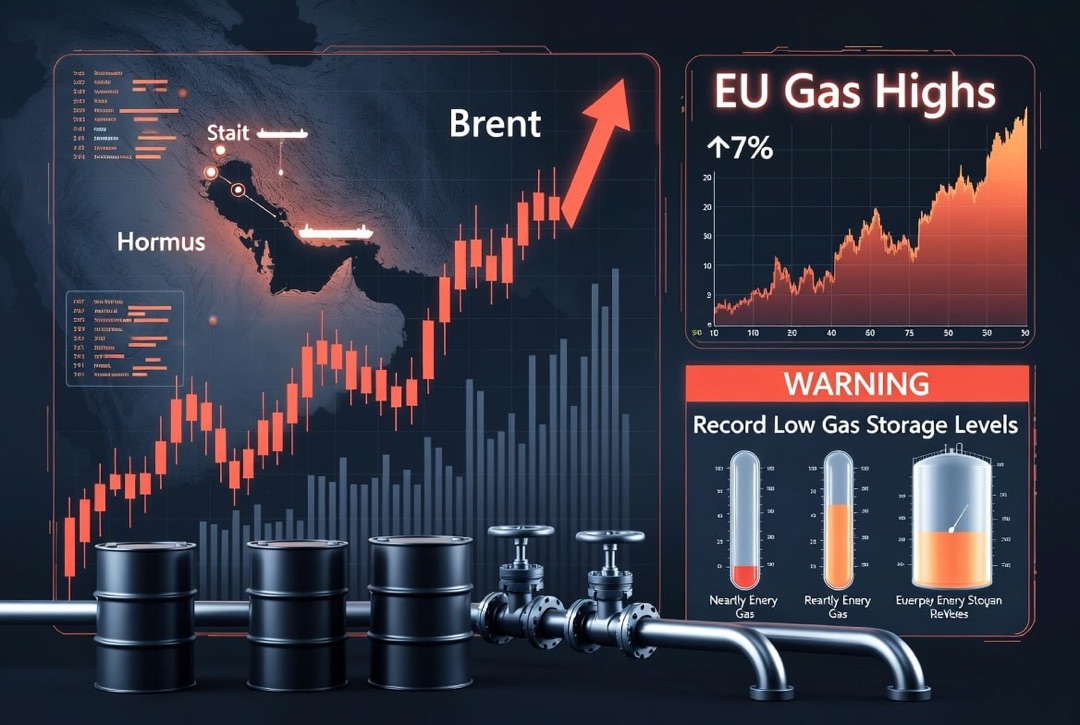

- Harga Minyak: Brent tetap sekitar $65 per barel dengan kebijakan hati-hati OPEC+ – aliansi mengindikasikan penahanan batasan produksi yang ada.

- Geopolitik: Memanasnya konflik antara AS dan Iran meningkatkan risiko gangguan pasokan, meskipun di sisi lain negosiasi damai terkait Ukraina memberikan harapan untuk pelonggaran sanksi.

- Pasar Gas: Musim dingin yang keras menguras penyimpanan Eropa hingga tingkat terendah dalam beberapa tahun (<50%), memicu lonjakan harga hingga ~$500 per ribu meter kubik.

- Sistem Energi: Porsi EBT yang memecahkan rekor di Eropa digabungkan dengan beban puncak di jaringan; sejumlah negara harus kembali mengoperasikan pembangkit listrik berbasis batubara dan minyak untuk mencegah pemadaman bergilir.

- Venezuela: Setelah perubahan kekuasaan, AS melonggarkan sanksi minyak, membuka jalan bagi peningkatan ekspor minyak berat Venezuela dan kembalinya negara tersebut ke pasar global.

Minyak: Dampak Badai dan Stabilitas Harga

Dingin Ekstrem di AS. Badai musim dingin yang kuat yang melanda daerah penghasil minyak di AS mengakibatkan pembekuan sumur dan penurunan produksi minyak sementara sekitar 2 juta barel per hari. Terutama wilayah Permian Basin terdampak. Namun, hanya dalam beberapa hari, pemulihan produksi mulai terjadi dengan membaiknya cuaca. Meskipun ada lonjakan harga jangka pendek yang terjadi di tengah badai, situasi telah menstabilkan: campuran benchmark Brent diperdagangkan sekitar $65 per barel, dan WTI Amerika hampir $60.

Peran OPEC+ dan Keseimbangan Pasar. Faktor kunci stabilitas harga tetap adalah kebijakan OPEC+. Aliansi negara pengekspor minyak pada pertemuan Januari mempertahankan kuota produksi yang berlaku, menunjukkan niat untuk mencegah kelebihan pasokan. Di tahun 2025, negara-negara OPEC+ sudah meningkatkan produksi, mengembalikan pangsa pasar yang hilang, yang menyebabkan surplus pasokan sekitar 2–2,5 juta barel per hari. Kini, kartel lebih berhati-hati: di tengah permintaan yang melambat (terutama di China) dan ancaman kelebihan produksi, eksportir utama siap untuk menurunkan produksi lagi jika diperlukan untuk menjaga harga tetap stabil. Para analis memproyeksikan bahwa tanpa guncangan baru, minyak pada paruh pertama tahun 2026 akan diperdagangkan dalam kisaran $60–65, sementara harga rata-rata tahunan Brent bisa mencapai sekitar $55–60 per barel.

Pemulihan dan Pemain Baru. Secara keseluruhan, pasar minyak menunjukkan ketahanan terhadap guncangan jangka pendek. Kembalinya produksi Amerika yang cepat dan operasi stabil dari produsen besar lainnya (Timur Tengah, Amerika Latin) mengurangi gangguan lokal. Penawaran tambahan juga mulai masuk dari Venezuela setelah pelonggaran sanksi (lebih lanjut tentang hal ini di bawah), yang berpotensi mengoreksi keseimbangan pasar. Sementara itu, risiko geopolitik tetap menjadi faktor utama ketidakpastian bagi harga.

Risiko Geopolitik: Iran, Sanksi, dan Negosiasi

Escalasi di Timur Tengah. Situasi internasional terus mempengaruhi pasar energi. Konflik antara AS dan Iran semakin memanas: Washington bereaksi keras terhadap ambisi nuklir Teheran dan penindasan protes internal, mengirimkan armada penyerang ke perairan Iran. Presiden Donald Trump memperingatkan Teheran tentang "tindakan serius," menuntut perubahan kebijakan. Sebagai balasan, Iran menyatakan bahwa mereka akan menganggap serangan apa pun sebagai deklarasi perang total. Retorika semacam itu meningkatkan ketegangan di kalangan trader dan menambah premi geopolitik pada harga minyak, mengingat kekhawatiran tentang gangguan pasokan dari Timur Tengah.

Kebijakan Sanksi Barat. Sementara itu, sanksi Barat terhadap Rusia terus berlanjut, meskipun terdapat optimisme hati-hati di kalangan diplomat. Uni Eropa bersiap untuk mengurangi batas harga minyak Rusia menjadi $45 per barel mulai 1 Februari 2026 (dari $60 saat ini), meningkatkan tekanan pada ekspor dari Rusia. Sebagai balasan, Moskow telah memperpanjang embargo pengiriman minyak ke negara-negara yang mendukung batas harga hingga 30 Juni 2026. Namun, ekspor minyak dan produk minyak Rusia tetap pada tingkat yang relatif tinggi berkat pergeseran aliran pengiriman ke Asia, di mana China, India, dan negara lain membeli bahan baku dengan diskon. Selain itu, Departemen Keuangan AS memperpanjang lisensi yang memungkinkan operasi dengan beberapa aset luar negeri dari salah satu perusahaan minyak besar Rusia, yang secara efektif melonggarkan beberapa pembatasan sanksi.

Negosiasi dan Harapan untuk Pelonggaran. Di tengah konfrontasi, negosiasi antara Rusia, AS, dan Ukraina memberikan secercah harapan. Dialog terus berlanjut di bulan Januari, dan para ahli tidak menutup kemungkinan perlunya penurunan tekanan sanksi secara bertahap jika kemajuan dapat dicapai dalam penyelesaian konflik di Ukraina. Setiap pemulihan hubungan dapat secara signifikan mengubah konfigurasi aliran energi global. Investor mengawasi sinyal politik secara cermat: perkembangan situasi seputar Iran, Venezuela (pelonggaran sanksi), atau keberhasilan inisiatif damai dapat secara signifikan mempengaruhi sentimen dan redistribusi risiko di pasar komoditas.

Gas Alam: Dingin dan Lonjakan Harga

Musim Dingin Dingin dan Penurunan Produksi. Pasar gas alam menghadapi ujian stres nyata akibat dingin abnormal. Badai musim dingin di AS menyebabkan pembekuan massal sumur gas, sehingga menyebabkan penutupan produksi gas sementara sekitar 16%. Produksi harian di tengah cuaca buruk turun dari 110 menjadi ~97 miliar kaki kubik (dari 3,1 menjadi 2,7 miliar meter kubik). Ini langsung tercermin dalam harga: kontrak berjangka gas Henry Hub lebih dari dua kali lipat, melampaui $6 per juta British thermal units (sekitar $210 per ribu meter kubik). Seiring meredanya cuaca dingin, penawaran perlahan pulih, dan harga turun di bawah puncaknya, tetapi volatilitas tetap tinggi.

Europe in the Face of Shortage. Di Eropa, cuaca dingin yang berkepanjangan menyebabkan permintaan gas meningkat tajam untuk pemanas dan pembangkit listrik. Pada akhir Januari, cadangan di penyimpanan bawah tanah Uni Eropa turun di bawah 50% dari total kapasitas – tingkat terendah untuk waktu tahun ini dalam beberapa tahun terakhir. Harga spot di hub TTF naik di atas $14 per MMBtu (sekitar $500 per ribu meter kubik), meskipun tetap jauh di bawah puncak rekor 2022. Situasi ini diperparah oleh masalah pasokan: ekspor LNG dari AS menurun hampir 50% akibat gangguan operasional beberapa terminal selama badai, yang sementara mengurangi kedatangan tanker di Eropa. Beberapa partai LNG yang seharusnya dikirim ke UE dialihkan dengan cepat ke pasar domestik AS, di mana harga lebih tinggi – perubahan pasar ini menambah ketegangan di pasar gas global.

Diversifikasi dan Prospek. Untuk melewati musim pemanas, negara-negara Eropa harus memanfaatkan semua sumber gas alternatif. Impor LNG tetap pada level tertinggi: secara total, pada tahun 2025, sekitar 109 juta ton gas cair diimpor ke UE (+28% dibandingkan 2024), dan pada Januari 2026 diperkirakan sekitar 9,5 juta ton (+18% year-on-year) untuk memenuhi permintaan musim dingin. Norwegia, Aljazair, dan pemasok tradisional lainnya meningkatkan ekspor melalui pipa, meskipun sulit untuk sepenuhnya mengkompensasi volume Rusia yang hilang (sejak Januari, gas pipa dari Rusia praticamente terhenti). Di Eropa Timur, ada pergeseran logistik: Ukraina, yang kehilangan transit dan menghadapi penurunan produksi domestik, meningkatkan impor dari UE sekitar 20% (hingga ~30 juta m³ per hari) melalui Slovakia dan Polandia. Turki dan negara-negara Balkan melakukan negosiasi untuk pembelian tambahan gas Azerbaijan dan meningkatkan pasokan LNG dari AS. Pada saat yang sama, Rusia mempercepat pergeseran ekspor ke Timur: melalui pipa "Kekuatan Siberia", pada tahun 2025 Rusia mengekspor 38,8 miliar m³ gas ke China, yang untuk pertama kalinya melampaui total ekspor Gazprom ke Eropa dan Turki. Dalam beberapa minggu mendatang, situasi di pasar gas UE akan tergantung pada cuaca: jika Februari menjadi lebih ringan, harga akan secara bertahap turun, tetapi jika terjadi lagi gelombang dingin, wilayah ini akan kembali menghadapi kekurangan. Musim semi ini, negara-negara Eropa perlu secara aktif mengisi cadangan yang terkuras, bersaing dengan importir Asia di pasar LNG.

Energi Listrik dan Batu Bara: Beban pada Jaringan

Beban Puncak di Musim Dingin. Dingin musim dingin menguji ketahanan sistem energi di garis lintang utara. Di AS pada bulan Januari, permintaan listrik mencapai rekor tertinggi: operator jaringan terbesar di timur (PJM) mengumumkan keadaan darurat, ketika konsumsi puncak harian melebihi 140 GW dan mengancam infrastruktur dengan kelebihan beban. Untuk menghindari pemadaman bergilir, otoritas terpaksa mengambil langkah darurat – menghidupkan generator diesel cadangan dan pembangkit listrik berbasis minyak. Langkah-langkah ini berhasil mencegah pemadaman listrik, tetapi mengakibatkan peningkatan pembakaran minyak dan batu bara akibat kekurangan gas dan penurunan produksi EBT selama cuaca dingin yang ekstrem.

Kembalinya Batu Bara dan Pembatasan Jaringan. Di Eropa, situasi serupa terjadi: permintaan tinggi memaksa beberapa negara untuk sementara menghidupkan kembali pembangkit listrik berbasis batu bara yang sudah tidak beroperasi untuk menutupi beban puncak. Meskipun pada akhir tahun 2025 porsi batu bara dalam sistem tenaga listrik UE telah turun ke posisi terendah yang sangat rendah yaitu 9%, penggunaan batu bara meningkat secara lokal pada musim dingin ini. Pada saat yang sama, bottleneck infrastruktur muncul: kapasitas jaringan listrik yang tidak memadai menyebabkan bahwa pada saat puncak produksi dari ladang angin, operator terpaksa membatasi pasokan energi "hijau" untuk mencegah kecelakaan. Ini mengakibatkan kehilangan energi listrik yang murah pada hari-hari berangin dan harga yang lebih tinggi pada saat tenang. Para ahli mencatat bahwa untuk meningkatkan ketahanan sistem energi, diperlukan modernisasi jaringan yang dipercepat dan pengembangan sistem penyimpanan energi, jika tidak, meskipun dengan meningkatnya porsi EBT, ketergantungan pada sumber daya hidrokarbon akan tetap tinggi dalam situasi ekstrem.

Tren Global dalam Pembangkit Listrik Berbasis Batu Bara. Meskipun agenda iklim, batu bara masih mempertahankan perannya di dunia. Di Asia, terutama di China dan India, konsumsi batu bara tetap tinggi untuk memenuhi kebutuhan industri dan listrik. Namun, hasil simbolis pada tahun 2025 adalah penurunan bersamaan dalam produksi energi di pembangkit berbasis batu bara di kedua negara terbesar ini – untuk pertama kalinya sejak tahun 1970-an. Di China, produksi listrik berbasis batu bara menurun sekitar 1,6% per tahun, sementara di India menurun 3%, sebagian besar berkat peningkatan rekor dalam kapasitas surya dan angin yang menutupi pertumbuhan permintaan. Ini merupakan penurunan kecil, tetapi menunjukkan dimulainya perubahan struktural: porsi energi listrik berbasis batu bara secara bertahap menurun, yang penting untuk menahan emisi gas rumah kaca. Terlepas dari itu, dalam jangka pendek, batu bara akan terus membantu sistem energi dalam periode puncak dan krisis, hingga energi terbarukan dan penyimpanan mampu sepenuhnya mengambil alih peran ini.

Peningkatan EBT dan Transisi Energi

Rekor Pemasangan Energi Hijau. Transisi ke energi bersih semakin menguat di seluruh dunia. Pada tahun 2025, banyak negara mencapai rekor sejarah dalam pengenalan kapasitas pembangkit listrik terbarukan. Di Uni Eropa, terdapat sekitar 85–90 GW pembangkit listrik tenaga matahari dan angin baru yang terpasang, yang untuk pertama kalinya menghasilkan lebih banyak listrik dalam setahun dari matahari dan angin (sekitar 30% dari total produksi UE) dibandingkan dengan semua sumber bahan bakar fosil (sekitar 29%). Secara keseluruhan, proporsi sumber rendah karbon (energi terbarukan ditambah tenaga nuklir) melebihi 70% dalam struktur pembangkitan listrik UE. China juga menunjukkan laju yang mengesankan: dalam setahun, lebih dari 300 GW panel surya dan sekitar 100 GW ladang angin terpasang, sehingga bahkan dengan pertumbuhan konsumsi listrik, Tiongkok berhasil sedikit mengurangi produksi berbasis batu bara dan memperlambat pertumbuhan emisi. Pasar EBT juga berkembang pesat di India, AS, dan Timur Tengah.

Masalah Pertumbuhan dan Kompromi. Pertumbuhan pesat energi terbarukan menimbulkan tantangan baru. Tantangan utama adalah memastikan keandalan pasokan energi dengan proporsi sumber intermittent yang tinggi. Pengalaman musim dingin saat ini menunjukkan bahwa tanpa kapasitas cadangan yang memadai dan penyimpanan energi, bahkan sistem energi "hijau" yang sudah maju rentan terhadap anomali cuaca. Pemerintah dari berbagai negara sudah mengambil langkah-langkah: proyek besar sedang diluncurkan untuk membangun ladang baterai dan menerapkan teknologi penyimpanan energi (termasuk menggunakan hidrogen) untuk meratakan beban puncak. Pada saat yang sama, beberapa negara meninjau pendekatan mereka: di Jerman, koalisi baru telah mengumumkan kemungkinan untuk menghidupkan kembali reaktor nuklir, mengakui bahwa penolakan sebelumnya terhadap pembangkit nuklir adalah kesalahan. Menghadapi lonjakan harga listrik di tahun 2025, Berlin dan Praha mencapai pelonggaran sementara beberapa norma iklim UE untuk mencegah krisis energi.

Investasi dan Kerja Sama Internasional. Terlepas dari tantangan, transisi energi global akan berlanjut. Pada tahun 2026, diperkirakan akan ada pertumbuhan lebih lanjut dalam investasi di proyek surya dan angin serta modernisasi jaringan. Banyak negara menandatangani perjanjian kerjasama baru dalam energi bersih dan perdagangan sumber energi. Uni Eropa dan AS pada akhir tahun 2025 menandatangani perjanjian untuk meningkatkan pasokan sumber energi Amerika ke Eropa, yang diharapkan dapat membantu UE memenuhi kebutuhan di tengah penurunan impor dari Rusia. Perjanjian semacam ini memicu diskusi mengenai keseimbangan antara tujuan iklim dan keamanan energi, tetapi dalam jangka panjang, arah menuju dekarbonisasi tetap tidak berubah – hanya saja pelaksanaannya memerlukan pendekatan yang lebih fleksibel dan seimbang.

Produk Minyak dan Kilang: Pasar Bahan Bakar di Bawah Tekanan

Harga Tinggi di Tengah Kelebihan Bahan Baku. Pasar produk minyak global memasuki tahun 2026 dalam situasi tren yang bertentangan. Di satu sisi, ada kelebihan umum pasokan minyak mentah, yang seharusnya membantu menurunkan harga bensin, diesel, dan bahan bakar lainnya. Di sisi lain, sejumlah negara menghadapi kekurangan bahan bakar lokal dan peningkatan harga akibat gangguan logistik dan persediaan yang rendah. Di AS, harga grosir bensin musim dingin menurun dari puncak pada musim gugur lalu, tetapi tetap lebih tinggi dari rata-rata, karena para penyuling minyak sebelumnya mengurangi kapasitas karena kelebihan pasokan minyak, kemudian terpaksa meningkatkan produksi bahan bakar secara mendesak selama lonjakan permintaan saat cuaca dingin. Di Eropa, persediaan bensin dan diesel juga tidak mencukupi – musim dingin yang keras menguras penyimpanan produk minyak, yang mendukung tingginya harga bahan bakar di sejumlah negara UE.

Tindakan Pemerintah dan Redistribusi Aliran. Untuk menstabilkan pasar bahan bakar, pemerintah terpaksa melakukan intervensi manual dan mendorong redistribusi pasokan. Di Rusia, setelah lonjakan harga bensin yang mencatatkan rekor pada tahun 2025, larangan sementara untuk ekspor produk minyak utama diberlakukan; saat ini, pembatasan ini diperpanjang hingga akhir Februari 2026, dan pembicaraan sedang dilakukan untuk memberlakukan kuota ekspor permanen guna mencegah kekurangan di pasar domestik. Sementara itu, kilang-kilang Rusia secara bertahap menyesuaikan logistik – meningkatkan pasokan bahan bakar ke negara-negara sahabat di Asia dan Afrika, yang mengkompensasi penurunan ekspor ke Eropa. Di Uni Eropa, sebaliknya, sebagian pabrik pengolahan minyak mengalihkan fokus pada produksi dan ekspor volume tambahan bahan bakar ke negara ketiga untuk menahan kenaikan harga internal dan mendapatkan keuntungan dari permintaan tinggi di luar UE. Permintaan tinggi untuk diesel dan minyak bakar di Asia Selatan dan Amerika Latin mendukung margin pengolahan, mendorong produsen global untuk meningkatkan produksi saat ada kesempatan. Infrastruktur juga beradaptasi: kapasitas penyimpanan baru dibangun di pelabuhan kunci, dan trader aktif menyewa tanker untuk penyimpanan terapung, menunggu kondisi pasar yang lebih baik untuk penjualan.

Pengaruh Transisi Energi. Dalam jangka panjang, perkembangan mobil listrik dan pengetatan norma lingkungan akan menurunkan pertumbuhan konsumsi bensin dan diesel, tetapi dalam satu atau dua tahun mendatang, permintaan terhadap produk minyak akan tetap tinggi, terutama di ekonomi berkembang. Perusahaan TEP berusaha menyeimbangkan: mereka berinvestasi dalam modernisasi kilang untuk pengolahan yang lebih efisien (misalnya, instalasi untuk memproduksi bahan bakar jet ramah lingkungan), tetapi tetap fokus pada jenis bahan bakar utama yang memberikan keuntungan paling besar. Dengan kata lain, pasar produk minyak berada di bawah tekanan ganda – kebutuhan untuk menjamin pasokan yang stabil dan pada saat yang sama bersiap untuk penurunan struktural pada peran bahan bakar fosil di sektor transportasi.

Venezuela: Kembalinya ke Pasar Minyak

Pelonggaran Sanksi dan Kesempatan Baru. Salah satu peristiwa paling signifikan di awal tahun 2026 adalah pemulihan sebagian kehadiran Venezuela di pasar minyak global. Setelah perubahan politik di Caracas, Washington mengumumkan kesediaannya untuk mencabut sejumlah pembatasan sanksi yang telah berlaku sejak 2019 dengan tujuan meningkatkan pasokan global minyak dan menurunkan harga. Dalam waktu dekat, diharapkan akan dikeluarkan lisensi umum oleh AS yang mengizinkan perusahaan asing untuk memperluas aktivitas di sektor minyak dan gas Venezuela. Di antara penerima manfaat potensial adalah mitra perusahaan negara PDVSA, seperti Chevron, Repsol, Eni, dan Reliance dari India, yang sudah mengumumkan rencana untuk meningkatkan produksi dan ekspor minyak Venezuela.

Peningkatan Produksi dan Transaksi Pertama. Para ahli memperkirakan pertumbuhan ekspor yang cepat dari Venezuela sepanjang tahun. Jika pada akhir 2025, pengiriman terpaksa merosot hingga sekitar 500 ribu barel per hari akibat sanksi (dibandingkan hampir 1 juta barel per hari setahun sebelumnya), pada paruh kedua tahun 2026 negara tersebut bisa kembali melewati angka 1 juta barel per hari. AS, yang berusaha mengisi cadangan strategisnya dengan minyak berat murah, menjadi yang pertama menandatangani kontrak dengan Caracas senilai $2 miliar – dana ini akan digunakan untuk memulihkan sektor minyak Venezuela. Sudah pada bulan Januari, beberapa tanker dengan minyak Venezuela telah tiba di pelabuhan AS dengan izin khusus, memungkinkan untuk mengosongkan penyimpanan PDVSA. Kilang-kilang di sepanjang Pantai Teluk Meksiko, yang secara historis disesuaikan untuk memproses minyak berat Venezuela, bersiap untuk meningkatkan penggunaan, menggantikannya dengan campuran yang mahal dari sumber lain.

Dampak terhadap Pasar OPEC+. Kembalinya Venezuela mengubah kekuatan di dalam OPEC+. Meskipun negara ini akan membutuhkan waktu dan investasi untuk meningkatkan produksinya secara signifikan (infrastruktur telah mengalami penurunan selama bertahun-tahun sanksi), setiap volume tambahan akan menjadi faktor tekanan pada harga. Arab Saudi dan sekutunya akan memantau perkembangan dengan cermat: jika minyak Venezuela mulai meningkatkan kehadirannya di pasar, OPEC+ mungkin menyesuaikan kebijakan produksinya untuk mencegah kelebihan pasokan baru. Namun, pada tahap saat ini, sekutu menyambut baik kembalinya Caracas sebagai cara untuk meredakan potensi kekurangan di segmen tertentu (misalnya, minyak berat untuk kilang) dan sebagai bagian dari normalisasi yang lebih luas dalam kerjasama energi global.

Ekspektasi Pasar dan Kesimpulan

Meskipun serangkaian guncangan musim dingin ini, pasar energi global memasuki Februari 2026 tanpa suasana panik. Faktor-faktor jangka pendek – cuaca ekstrem dan geopolitika – menjaga volatilitas harga minyak dan gas, namun keseimbangan sistem antara permintaan dan penawaran secara keseluruhan tetap stabil. OPEC+ tetap berperan sebagai penstabil, mencegah pasar minyak dari kekurangan, sementara redirecting pasokan yang cepat dan peningkatan produksi (seperti di AS dan negara lain) mengompensasi gangguan lokal. Jika tidak ada bencana baru yang terjadi, kemungkinan harga minyak akan tetap mendekati level saat ini sampai pertemuan OPEC+ berikutnya, ketika aliansi mungkin meninjau kuota tergantung pada situasi.

Untuk pasar gas, minggu-minggu mendatang akan sangat menentukan: cuaca yang lebih ringan di paruh kedua musim dingin akan memungkinkan penurunan harga dan pemulihan persediaan, sementara front dingin baru sekali lagi mengancam lonjakan harga dan kesulitan bagi Eropa. Musim semi ini, negara-negara UE harus menjalankan kampanye besar untuk mengisi penyimpanan gas menjelang musim pemanas berikutnya – dan persaingan dengan Asia untuk LNG akan sangat ketat, menjaga latar belakang harga yang tinggi.

Dalam perspektif strategis, peristiwa musim dingin ini mengingatkan kita akan pentingnya kapasitas tradisional yang handal meskipun terjadi transisi energi yang cepat. Pemerintah dan perusahaan di seluruh dunia pada tahun 2026 akan mencari keseimbangan antara investasi di EBT dan memastikan keamanan energi. Kondisi baru memerlukan fleksibilitas: untuk meningkatkan kapasitas "hijau" dan modernisasi jaringan, tetapi juga mempertahankan kapasitas cadangan yang cukup berbasis hidrokarbon. Keputusan investasi akan diambil dengan memperhatikan pelajaran dari krisis terbaru: fokus pada ketahanan sistem energi. Dengan demikian, tahun yang akan datang menjanjikan menjadi waktu yang penuh perhitungan antara kepentingan – antara pertumbuhan, ekologi, dan keamanan – yang akan menentukan arah perkembangan kompleks energi global.